Содержание

Ежемесячная денежная выплата семьям при рождении третьего или последующих детей в период с 1 января 2013 года до достижения ребенком 3 лет

Заявитель имеет право на досудебное (внесудебное) обжалование действий (бездействия)и (или) решений, принятых (осуществленных) в ходе предоставления государственной услуги (жалоба).

Досудебный (внесудебный) порядок обжалования не исключает возможность обжалования решений и действий (бездействия), принятых (осуществляемых) в ходе предоставления государственной услуги, в судебном порядке.

Заявитель может обратиться с жалобой в том числе в следующих случаях:

- нарушение срока регистрации запроса о предоставлении государственной услуги;

- нарушение срока предоставления государственной услуги;

- требование у заявителя документов или информации либо осуществления действий, предоставление или осуществление которых не предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, муниципальными правовыми актами для предоставления государственной или муниципальной услуги;

- отказ в приеме у заявителя документов, представление которых предусмотрело нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга для предоставления государственной услуги;

- отказ в предоставлении государственной услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами Санкт‑Петербурга;

- требование с заявителя при предоставлении государственной услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга;

- отказ Администрации, должностного лица Администрации, государственного гражданского служащего Администрации в исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений;

- нарушение срока или порядка выдачи документов по результатам предоставления государственной услуги;

- приостановление предоставления государственной услуги, если основания приостановления не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами Санкт‑Петербурга;

- требование у заявителя при предоставлении государственной услуги документов или информации, отсутствие и (или) недостоверность которых не указывались при первоначальном отказе в приеме документов, необходимых для предоставления государственной услуги, либо в предоставлении государственной услуги, за исключением случаев, предусмотренных пунктом 4 части 1 статьи 7 Федерального закона №210‑ФЗ.

В случае если жалоба подается через представителя, также представляется документ, подтверждающий полномочия на осуществление действий от имени заявителя.

В качестве документа, подтверждающего полномочия на осуществление действий от имени заявителя, может быть представлена доверенность, оформленная в соответствии с законодательством Российской Федерации.

Предмет жалобы

Жалоба должна содержать:

- наименование Администрации, должность и фамилию, имя, отчество (последнее — при наличии) должностного лица Администрации либо государственного гражданского служащего Администрации, решения и действия (бездействие) которых обжалуются;

- фамилию, имя, отчество (последнее при наличии), сведения о месте жительства заявителя — физического лица, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю;

- сведения об обжалуемых решениях и действиях (бездействии) Администрации, должностного лица Администрации либо государственного гражданского служащего Администрации, в том числе в случае подачи жалобы в МФЦ или через Портал — вид нарушения, указанный в пункте 5.

1.1 административного регламента;

1.1 административного регламента; - доводы, на основании которых заявитель не согласен с решением и действием (бездействием) Администрации, должностного лица Администрации либо государственного гражданского служащего Администрации. Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

Исполнительные органы и уполномоченные на рассмотрение жалобы должностные лица, которым может быть направлена жалоба в досудебном (внесудебном) порядке

Жалоба подается в Администрацию, предоставляющую государственную услугу.

Жалоба на решения и действия (бездействие) главы Администрации подается вице‑губернатору Санкт‑Петербурга, непосредственно координирующему и контролирующему деятельность Администрации, предоставляющую государственную услугу.

Способы подачи и рассмотрения жалобы

Жалоба может быть подана:

- электронной форме;

- письменной форме на бумажном носителе.

Подача жалобы в письменной форме на бумажном носителе осуществляется:

- по почте;

- через МФЦ;

- при личном приеме заявителя в Администрации (в месте предоставления государственной услуги, т.е. в месте, где заявитель подавал запрос па получение государственной услуги, нарушение порядка предоставления которой обжалуется, либо в месте, где заявителем получен результат указанной государственной услуги).

При личном приеме заявитель на бумажном носителе представляет документ, удостоверяющий его личность в соответствии с законодательством Российской Федерации.

В электронной форме могут быть представлены документы, указанные в пункте 5.1.2 административного регламента, при этом документ, удостоверяющий личность заявителя, не требуется.

Подача жалобы в электронной форме осуществляется с использованием информационно‑телекоммуникационной сети «Интернет» посредством официального сайта Администрации Санкт‑Петербурга (доменное имя сайта в сети «Интернет» — gov. spb.ru) в разделе Администрации, на Портале (доменное имя сайта в сети «Интернет — gu.spb.ru).

spb.ru) в разделе Администрации, на Портале (доменное имя сайта в сети «Интернет — gu.spb.ru).

Заполнение заявления о рассмотрении жалобы через Портал производится заявителем лично при условии авторизации заявителя на Портале посредством ЕСИА.

Порядок рассмотрения жалобы

Жалоба на решения и действия (бездействие) Администрации, его должностных лиц и государственных гражданских служащих рассматривается Администрацией.

Жалоба на работника подведомственного Администрации учреждения (организации) либо на порядок оказания услуги подведомственным Администрации учреждением (организацией) рассматривается Администрацией, в ведении которого находится соответствующее учреждение (организация).

Жалоба на решения и действия (бездействие) главы Администрации рассматривается вышестоящим органом.

МФЦ, в случае подачи жалобы через МФЦ, обеспечивает передачу жалобы в Администрацию в порядке и сроки, которые установлены соглашением о взаимодействии между МФЦ и Администрацией, но не позднее следующего рабочего дня со дня поступления жалобы.

В случае если жалоба подана заявителем в орган, в компетенцию которого не входит принятие решения по жалобе, в течение трех рабочих дней со дня ее регистрации указанный орган направляет жалобу в уполномоченный на ее рассмотрение орган и в письменной форме информирует заявителя о перенаправлении жалобы. При этом срок рассмотрения жалобы исчисляется со дня регистрации жалобы в уполномоченном на ее рассмотрение органе.

В случае если в отношении поступившей жалобы федеральным законом установлен иной порядок (процедура) подачи и рассмотрения жалоб, положения настоящего раздела не применяются, и заявитель уведомляется о том, что его жалоба будет рассмотрена в порядке и сроки, предусмотренные федеральным законом.

Администрация вправе оставить жалобу без ответа в следующих случаях:

- наличие в жалобе нецензурных либо оскорбительных выражений, угроз жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- отсутствие возможности прочитать какую‑либо часть текста жалобы, фамилию, имя, отчество (при наличии) и (или) почтовый адрес заявителя, указанные в жалобе.

В случае оставления жалобы без ответа Администрация в течение трех рабочих дней со дня регистрации жалобы сообщает об этом заявителю, направившему жалобу, если его фамилия и почтовый адрес поддаются прочтению.

Сроки рассмотрения жалобы

Срок рассмотрения жалобы исчисляется со дня регистрации жалобы в Администрации.

Жалоба, поступившая в Администрацию, подлежит регистрации не позднее следующего рабочего дня со дня ее поступления. Жалоба подлежит рассмотрению должностным лицом, работником, наделенным полномочиями по рассмотрению жалоб, в течение пятнадцати рабочих дней со дня ее регистрации, если более короткие сроки рассмотрения жалобы не установлены Администрацией.

В случае обжалования отказа Администрации в приеме документов у заявителя либо в исправлении допущенных опечаток и (или) ошибок или в случае обжалования нарушения установленного срока таких исправлений жалоба рассматривается в течение пяти рабочих дней со дня ее регистрации.

Результат рассмотрения жалобы

По результатам рассмотрения жалобы Администрация принимает одно из следующих решений:

- жалоба удовлетворяется, в том числе в форме отмены принятого решения, исправления допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах, возврата заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга;

- в удовлетворении жалобы отказывается.

Указанное решение принимается в форме акта Администрации.

По результатам проверки при отсутствии в жалобе доводов, подтверждающих наличие указанного заявителем вида нарушения порядка предоставления услуги, должностное лицо, ответственное за рассмотрение жалобы, принимает решение об отказе в рассмотрении жалобы по существу в связи с несоответствием сведений, изложенных в жалобе, указанному виду нарушения.

Администрация отказывает в удовлетворении жалобы в следующих случаях:

- наличие вступившего в законную силу решения суда, арбитражного суда по жалобе о том же предмете и по тем же основаниям;

- подача жалобы лицом, полномочия которого не подтверждены в порядке, установленном законодательством Российской Федерации;

- наличие решения по жалобе, принятого ранее в соответствии с требованиями административного регламента в отношении того же заявителя и по тому же предмету жалобы.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо, работник, наделенные полномочиями по рассмотрению жалоб в соответствии с пунктом 5.3 административного регламента, незамедлительно направляют имеющиеся материалы в органы прокуратуры.

Порядок информирования заявителя о результатах рассмотрения жалобы

При удовлетворении жалобы Администрация принимает исчерпывающие меры по устранению выявленных нарушений, в том числе по выдаче заявителю результата государственной услуги, не позднее пяти рабочих дней со дня принятия решения, если иное не установлено законодательством Российской Федерации.

Не позднее дня, следующего за днем принятия решения, заявителю в письменной форме и по желанию заявителя в электронной форме направляется мотивированный ответ о результатах рассмотрения жалобы.

В ответе по результатам рассмотрения жалобы указываются:

- наименование Администрации, должность, фамилия, имя, отчество (при наличии) его должностного лица, принявшего решение по жалобе;

- номер, дата, место принятия решения, включая сведения о должностном лице, работнике, решение или действие (бездействие) которого обжалуется;

- фамилия, имя, отчество (при наличии) или наименование заявителя;

- основания для принятия решения по жалобе;

- принятое по жалобе решение;

- в случае если жалоба признана обоснованной — сроки устранения выявленных нарушений, в том числе срок предоставления результата государственной услуги;

- в случае если жалоба признана не обоснованной — аргументированные разъяснения о причинах принятого решения, а также информация о порядке обжалования принятого решения.

Также в ответе о результатах рассмотрения жалобы приносятся извинения за доставленные неудобства и указывается информация о дальнейших действиях, которые необходимо совершить заявителю в целях получения государственной услуги.

Ответ по результатам рассмотрения жалобы подписывается уполномоченным на рассмотрение жалобы должностным лицом Администрации, наделенным полномочиями по рассмотрению жалоб.

По желанию заявителя ответ по результатам рассмотрения жалобы может быть представлен не позднее дня, следующего за днем принятия решения, в форме электронного документа, подписанного электронной подписью уполномоченного на рассмотрение жалобы должностного лица Администрации, вид которой установлен законодательством Российской Федерации.

Порядок обжалования решения по жалобе

Решение, принятое по результатам рассмотрения жалобы, может быть обжаловано вице‑губернатору Санкт‑Петербурга, непосредственно координирующему и контролирующему деятельность администраций районов (Смольный проезд, д. 1, литера Б, Санкт‑Петербург, 191060; (812) 576‑6262; [email protected]), в Правительство Санкт‑Петербурга, а также в суд в порядке и сроки, предусмотренные действующим законодательством.

1, литера Б, Санкт‑Петербург, 191060; (812) 576‑6262; [email protected]), в Правительство Санкт‑Петербурга, а также в суд в порядке и сроки, предусмотренные действующим законодательством.

Заявитель имеет право на получение информации и документов, необходимых для обоснования и рассмотрения жалобы.

Информирование заявителей о порядке подачи и рассмотрения жалобы осуществляется посредством размещения информации на Портале.

Информирование заявителей о порядке обжалования решений и действий (бездействия) осуществляется также при обращении заявителя по телефонам, адресам электронной почты, а также при личном приеме по адресам, указанным на официальном сайте Администрации и на Портале.

Положения настоящего раздела, устанавливающие порядок подачи и рассмотрения жалоб заявителей на нарушения их прав при предоставлении государственных услуг, не распространяются па отношения, регулируемые Федеральным законом «О порядке рассмотрения обращений граждан Российской Федерации» (Закон №59‑ФЗ).

Жалобы заявителей на организацию предоставления государственных услуг в Администрации подаются и рассматриваются в порядке, предусмотренном Законом №59-ФЗ.

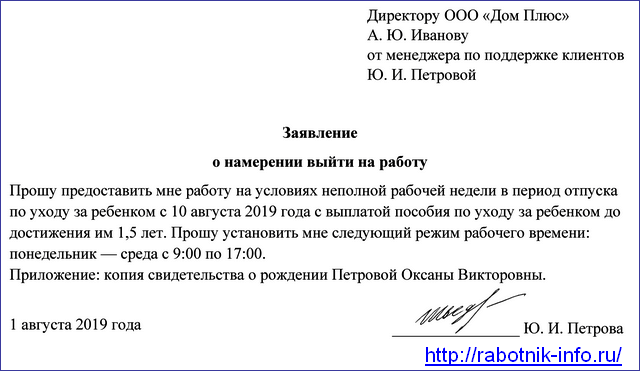

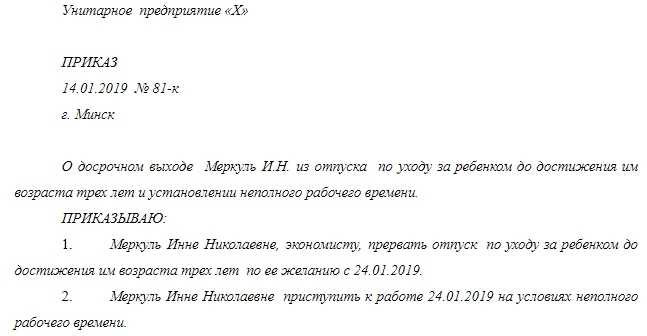

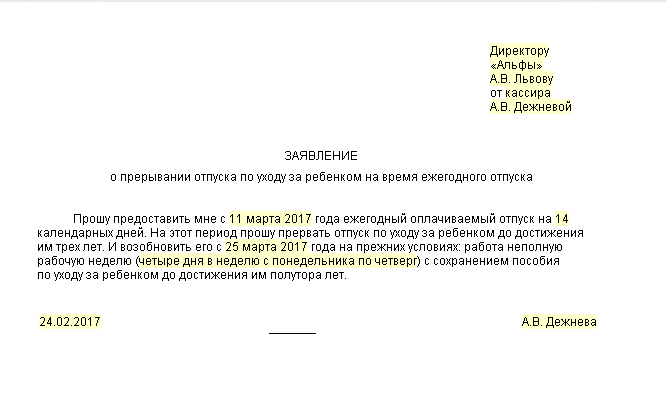

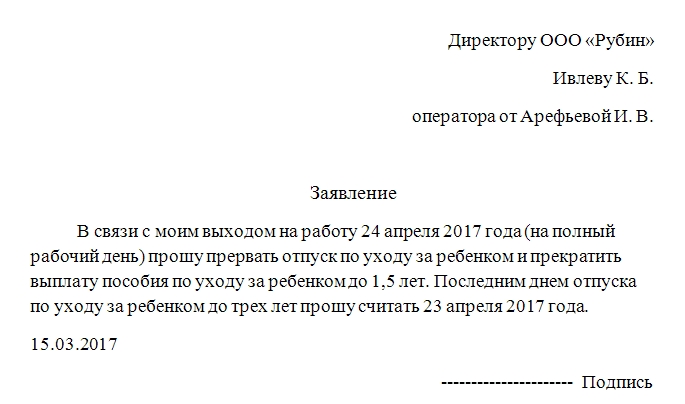

Отпуск по уходу за ребенком до 1,5 лет генерального директора:можно ли работать на условиях неполного дня

И. В. Тарасова

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Вопрос

Может ли генеральный директор оформить отпуск по уходу за ребенком до 1,5 лет и работать на условиях неполного рабочего времени (4 часа), если его супруга не работает и не оформляла больничный лист. Если можно оформить такой отпуск, то с какого числа (так как нет оформленного больничного листа) и какие документы должны быть приложены?

Ответ

Может. Отпуск по уходу за ребенком и работа в период данного отпуска на условиях неполного рабочего времени генеральному директору оформляется в том же порядке, что и другим работникам: на основании его заявления о предоставлении отпуска и работе на условиях неполного рабочего времени в период отпуска по уходу за ребенком (дата начала такого отпуска указывается директором в заявлении по его желанию). Далее оформляется дополнительное соглашение к трудовому договору и издается соответствующий приказ.

Далее оформляется дополнительное соглашение к трудовому договору и издается соответствующий приказ.

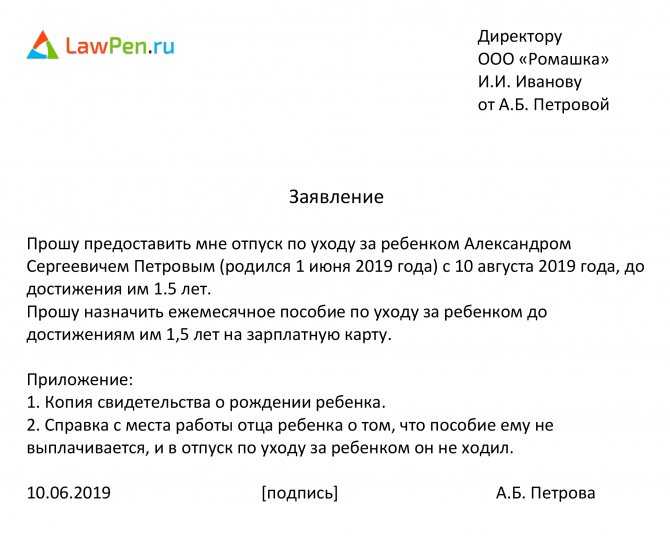

Для оформления отпуска по уходу за ребенком рекомендуется предоставить копию свидетельства о рождении ребенка.

Обоснование

Информация по вашим вопросам содержится в материалах, размещенных в СПС КонсультантПлюс:

Извлечение из Путеводитель по кадровым вопросам. Руководитель. Особенности трудовых отношений

Как оформить отпуск по уходу за ребенком, если в него уходит генеральный директор?

Отпуск по уходу за ребенком генеральному директору оформляется в том же порядке, что и другим работникам. При этом на период его отсутствия назначается лицо, исполняющее обязанности руководителя.

Вопрос: Каковы особенности оформления отпуска по уходу за ребенком руководителю организации (хозяйственного общества)? (Консультация эксперта, Государственная инспекция труда в Республике Карелия, 2020)

Ответ: Отпуск по уходу за ребенком предоставляется руководителю организации на основании письменного заявления. Приказ о предоставлении отпуска подписывает уполномоченное лицо. Назначение и выплата пособия по уходу за ребенком осуществляются работодателем по месту работы руководителя организации. На время отсутствия руководителя организации избирается новый руководитель.

Приказ о предоставлении отпуска подписывает уполномоченное лицо. Назначение и выплата пособия по уходу за ребенком осуществляются работодателем по месту работы руководителя организации. На время отсутствия руководителя организации избирается новый руководитель.

Обоснование: Руководитель организации — физическое лицо, которое в соответствии с Трудовым кодексом РФ, другими федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами осуществляет руководство этой организацией, в том числе выполняет функции ее единоличного исполнительного органа (ч. 1 ст. 273 ТК РФ).

Права и обязанности работодателя в отношении руководителя общества осуществляются органами управления юридического лица (организации) или уполномоченными ими лицами (ч. 6 ст. 20 ТК РФ).

Высшим органом общества является общее собрание участников общества (п. 1 ст. 32 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ)).

Единоличный исполнительный орган общества (генеральный директор, президент и другие) избирается общим собранием участников общества на срок, определенный уставом общества, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества. Единоличный исполнительный орган общества может быть избран также не из числа его участников (п. 1 ст. 40 Закона N 14-ФЗ).

Договор между обществом и лицом, осуществляющим функции единоличного исполнительного органа общества, подписывается от имени общества лицом, председательствовавшим на общем собрании участников общества, на котором избрано лицо, осуществляющее функции единоличного исполнительного органа общества, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества.

По заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. Порядок и сроки выплаты пособия по государственному социальному страхованию в период указанного отпуска определяются федеральными законами (ч. 1 ст. 256 ТК РФ).

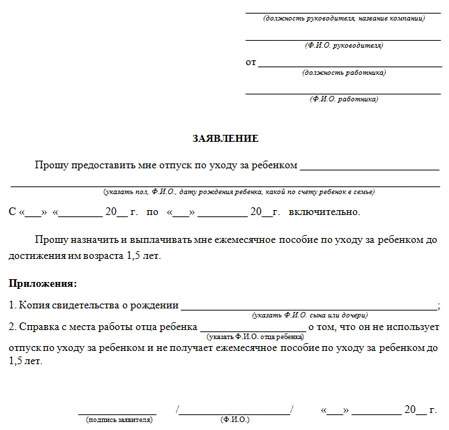

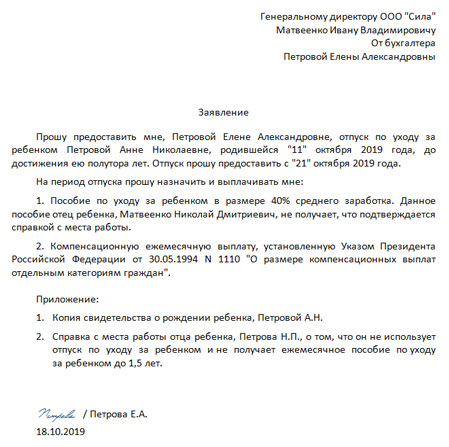

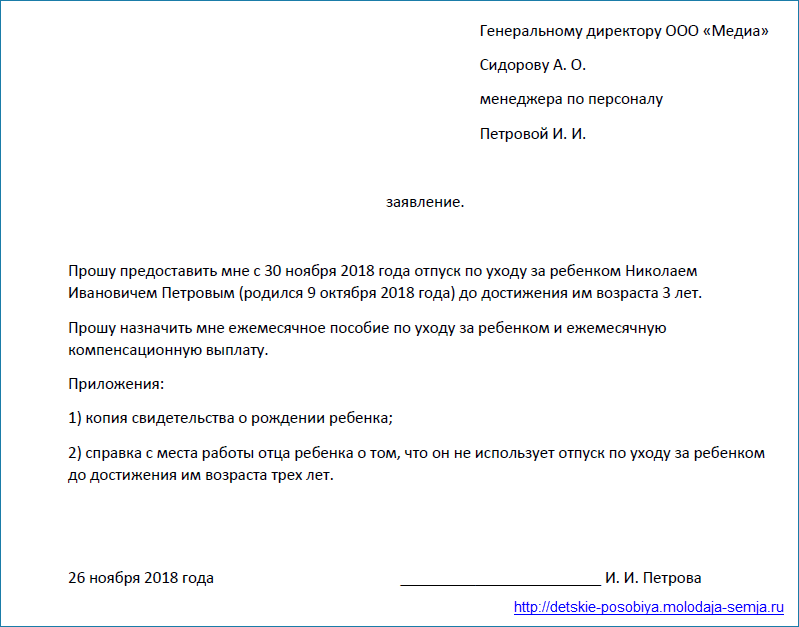

Заявление об отпуске по уходу за ребенком составляется руководителем организации в произвольной форме. К заявлению необходимо приложить:

- копию свидетельства о рождении ребенка;

- иные документы в соответствии с ч. 6 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Заявление и иные документы руководителю организации следует подать в органы управления юридического лица (организации) или уполномоченным им лицам (ч. 6 ст. 20 ТК РФ, абз. 2 п. 1 ст. 40 Закона N 14-ФЗ).

Приказ (распоряжение) работодателя о предоставлении руководителю хозяйственного общества отпуска по уходу за ребенком подписывается одним из лиц, указанных в абз. 2 п. 1 ст. 40 Закона N 14-ФЗ.

2 п. 1 ст. 40 Закона N 14-ФЗ.

…

Типовая ситуация: Отпуск по уходу за ребенком: оформление и оплата (Издательство «Главная книга», 2021)

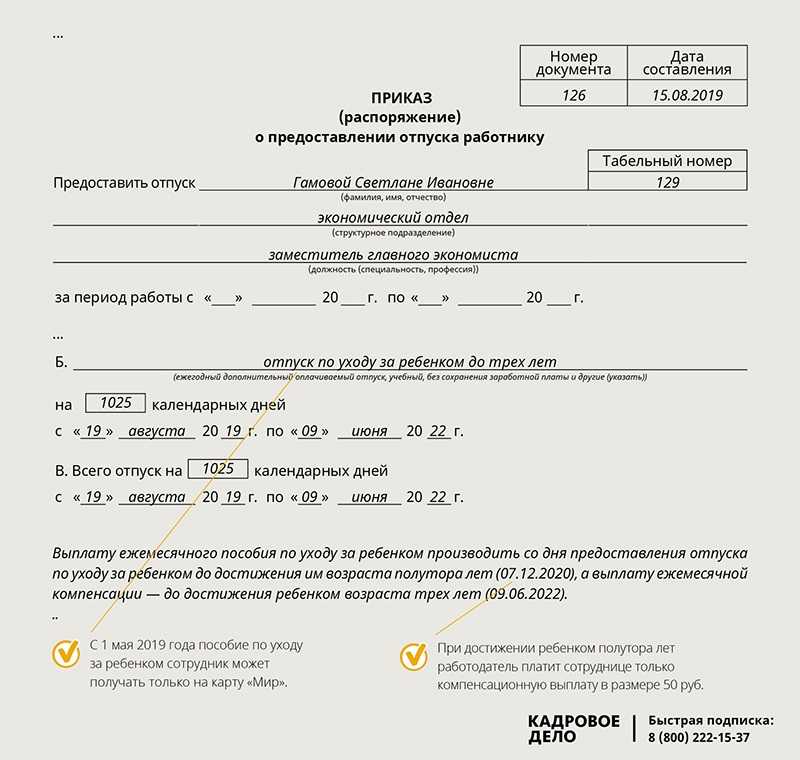

За каждый месяц отпуска по уходу за ребенком до 1,5 лет положено пособие, отпуск по уходу за ребенком от 1,5 до 3 лет не оплачивают (ст. 14 Закона N 81-ФЗ).

Отпуска по уходу за ребенком до 1,5 и до 3 лет оформляют одинаково: нужны копия свидетельства о рождении ребенка, заявление матери и приказ на отпуск. Если женщина сразу берет отпуск до 3 лет, отпуск до 1,5 лет отдельно не оформляйте.

Также нужна справка с места работы отца о том, что он отпуск по уходу не использует и пособие не получает. Если отец не работает — справка из органов соцзащиты (п. 56 Порядка выплаты пособий на детей).

Готовое решение: Какие есть особенности работы во время отпуска по уходу за ребенком до 1,5 лет (КонсультантПлюс, 2021)

Особенностей работы во время отпуска по уходу за ребенком до 1,5 лет немало. Оформите эту работу. Для этого, в частности, возьмите у работника заявление о работе на условиях неполного рабочего времени или на дому, заключите соглашение к трудовому договору. … При неполном рабочем времени труд оплатите пропорционально отработанному времени или за выполненный объем работы.

… При неполном рабочем времени труд оплатите пропорционально отработанному времени или за выполненный объем работы.

Платите компенсационную выплату (если она полагается) и представьте в ФСС РФ документы (сведения) для назначения и выплаты пособия по уходу за ребенком. У некоторых работников есть право отказаться от командировки, работы в выходные (нерабочие праздники), ночью, сверхурочно.

1. Какие документы нужно оформить для работы в отпуске по уходу за ребенком до 1,5 лет

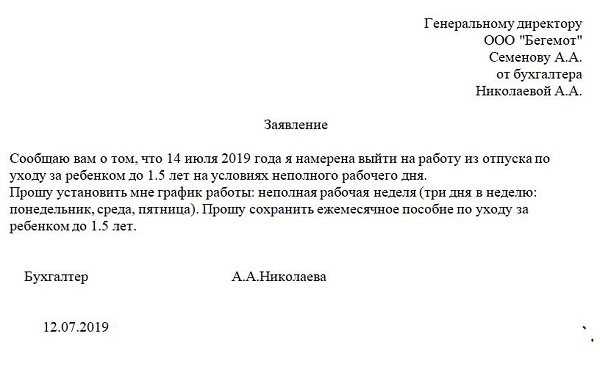

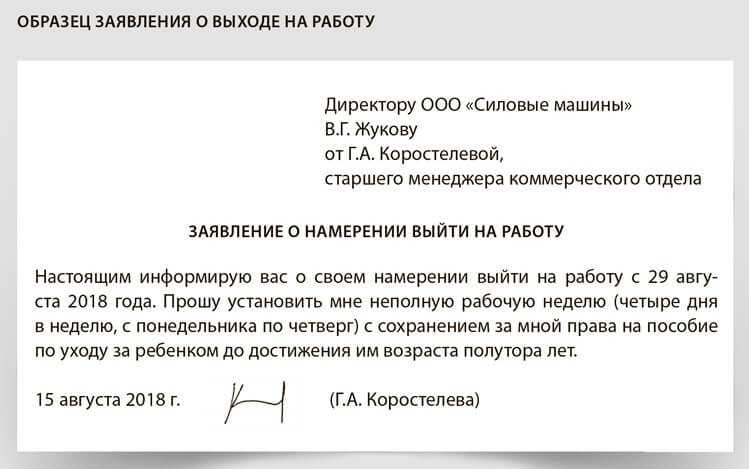

Если работник желает работать в отпуске по уходу за ребенком до 1,5 лет и получать пособие, то возьмите у него заявление о выходе на неполное рабочее время (например, на неполный рабочий день) либо о работе на дому (ч. 2 ст. 93, ч. 3 ст. 256 ТК РФ).

После этого заключите с работником письменное соглашение к трудовому договору, поскольку некоторые условия трудового договора изменятся. Например, при неполном рабочем времени изменится, в частности, режим работы, оплата труда. А при работе на дому нужно будет изменить, например, условие о месте работы (абз. 2, 5, 6 ч. 2 ст. 57, ст. 72, ч. 2, 3 ст. 93 ТК РФ).

2, 5, 6 ч. 2 ст. 57, ст. 72, ч. 2, 3 ст. 93 ТК РФ).

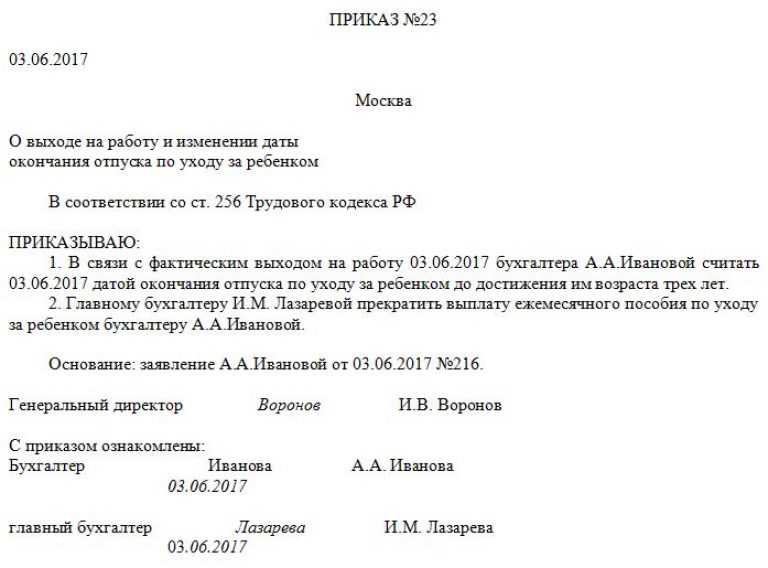

Дополнительно на практике издают приказ о выходе на работу во время отпуска по уходу за ребенком до 1,5 лет. Документ хоть и необязательный, но полезный. Например, он потребуется бухгалтеру, чтобы правильно начислять зарплату такому работнику.

Отметим, что отказать в неполном рабочем времени нельзя, а вот в работе на дому в некоторых случаях можно.

2. Какой режим работы установить при работе в отпуске по уходу за ребенком до 1,5 лет

Установите работнику неполное рабочее время, если он попросил об этом в своем заявлении. Это может быть неполная рабочая неделя или неполный рабочий день, а также их совмещение — неполная рабочая неделя с неполным рабочим днем одновременно. Исключение: если у работника ненормированный рабочий день, то он может работать только неполную рабочую неделю с полным рабочим днем. Режим работы пропишите в письменном соглашении к трудовому договору (ч. 1, 2 ст. 93, ч. 2 ст. 101, ч. 3 ст. 256 ТК РФ, абз. 3 п. 13 Постановления Пленума Верховного Суда РФ от 28.01.2014 N 1).

3 ст. 256 ТК РФ, абз. 3 п. 13 Постановления Пленума Верховного Суда РФ от 28.01.2014 N 1).

При полной рабочей неделе сокращайте рабочий день с учетом пожеланий работника. Отметим, что в законодательстве не ограничена продолжительность неполного рабочего времени для работника, который находится в отпуске по уходу за ребенком и трудится в таком режиме. Московское региональное отделение ФСС РФ разъяснило, что назначение и выплата пособия по уходу за ребенком на условиях неполного рабочего времени правомерны, если соблюдены следующие условия (Письмо от 14.10.2020 N 14-15/7710-4421л):

- работник самостоятельно осуществляет уход за ребенком и у него достаточно времени на данный уход;

- сокращение рабочего времени исчисляется в часах;

- пособие компенсирует утраченный заработок, равнозначный размеру пособия;

- пособие не приобретает характер дополнительного материального стимулирования.

Если работник написал заявление о работе на дому, то ему можно установить любой режим работы, в том числе и неполное рабочее время. Это следует, в частности, из ч. 3 ст. 256, ч. 1 ст. 310 ТК РФ.

Это следует, в частности, из ч. 3 ст. 256, ч. 1 ст. 310 ТК РФ.

Готовое решение: Полагается ли пособие по уходу за ребенком до 1,5 лет, если работник вышел на работу (КонсультантПлюс, 2021)

Да, полагается, если после выхода на работу у работника остается достаточно времени, чтобы ухаживать за ребенком.

Заметим: пособие по уходу за ребенком до 1,5 лет назначает и выплачивает ФСС РФ на основании представленных вами документов (сведений).

Работать в декретном отпуске, как иногда называют отпуск по уходу за ребенком, можно на условиях неполного рабочего времени или на дому (ст. 256 ТК РФ).

Работая в декрете (отпуске по уходу за ребенком) на условиях неполного рабочего времени или на дому и продолжая ухаживать за ребенком, работник сохраняет право на получение пособия по уходу за ребенком (ч. 2 ст. 11.1 Закона N 255-ФЗ).

На практике ФСС РФ и судебные органы исходят из того, что продолжительность сокращенного рабочего дня должна позволять продолжать уход за ребенком. Если в результате сокращения рабочего дня времени на уход за ребенком не остается, пособие по уходу за ребенком не будет компенсацией утраченного заработка, а ФСС РФ и судебные органы могут отказать в его возмещении (Определения Верховного Суда РФ от 18.07.2017 N 307-КГ17-1728 по делу N А13-2070/2016, от 18.12.2017 N 314-ПЭК17 по делу N А13-2070/2016).

Если в результате сокращения рабочего дня времени на уход за ребенком не остается, пособие по уходу за ребенком не будет компенсацией утраченного заработка, а ФСС РФ и судебные органы могут отказать в его возмещении (Определения Верховного Суда РФ от 18.07.2017 N 307-КГ17-1728 по делу N А13-2070/2016, от 18.12.2017 N 314-ПЭК17 по делу N А13-2070/2016).

Какой продолжительности должен быть неполный рабочий день для сохранения пособия по уходу за ребенком до 1,5 лет

Законом не определена конкретная продолжительность рабочего времени, которую нужно установить работнику для сохранения права на получение им пособия по уходу за ребенком до 1,5 лет. ГУ — МРО ФСС РФ напомнило: это право сохраняется за работником, только если данное лицо само осуществляет уход за ребенком и у него достаточно времени на это (Письмо ГУ — МРО ФСС РФ от 14.10.2020 N 14-15/7710-4421л).

Из практики следует вывод о том, что могут возникнуть споры с ФСС РФ, если сократить рабочий день на полчаса (Определение Конституционного Суда РФ от 28. 02.2017 N 329-О).

02.2017 N 329-О).

При выходе на работу на условиях неполного рабочего времени пособие выплачивается в прежнем размере. Выход на работу на неполный рабочий день на размер пособия не влияет.

При выходе на работу на полный рабочий день выплата пособия работнику зависит от того, прервал ли он отпуск по уходу за ребенком:

- пособие не выплачивается, если работник вышел на работу на полный рабочий день на территории работодателя или на иные объекты, на которых он должен трудиться по поручению работодателя (в офис, на производство и другие рабочие места, прямо или косвенно находящиеся под контролем работодателя), то есть прервал отпуск по уходу за ребенком;

- пособие выплачивается, если работник не прервал отпуск по уходу за ребенком и трудится полный рабочий день на дому (ст. 256 ТК РФ).

Вопрос: С какой даты начинается отпуск по уходу за ребенком до полутора лет? (Консультация эксперта, 2021)

Как правило, отпуск по уходу за ребенком оформляется с даты, следующей после окончания отпуска по беременности и родам.

По желанию работницы оформить отпуск можно со дня рождения ребенка с зачетом ранее выплаченного пособия по беременности и родам.

Примечание автора консультации:

Листок нетрудоспособности предоставляется беременной женщиной при оформлении ей по ее заявлению отпуска по беременности и родам (ч. 1 ст. 255 ТК РФ).

По заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. Порядок и сроки выплаты пособия по государственному социальному страхованию в период указанного отпуска определяются федеральными законами. Отпуска по уходу за ребенком могут быть использованы полностью или по частям также отцом ребенка, бабушкой, дедушкой, другим родственником или опекуном, фактически осуществляющим уход за ребенком.

По заявлению женщины или лиц, указанных в части второй настоящей статьи, во время нахождения в отпусках по уходу за ребенком они могут работать на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию (ст. 256 ТК РФ).

256 ТК РФ).

Дополнительная полезная информация по вопросу в СПС КонсультантПлюс:

Готовое решение: Как оформить выход работника на работу на неполный рабочий день в отпуске по уходу за ребенком до 1,5 лет (КонсультантПлюс, 2021).

29 CFR § 825.121 – Разрешение на усыновление или приемную семью. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 825.121 Разрешение на усыновление или приемную семью.

(а) Общие правила. Соответствующие требованиям сотрудники имеют право на отпуск FMLA для размещения с работником сына или дочери для усыновления или патронатной семьи следующим образом:

(1) Работники могут взять отпуск FMLA до фактического усыновления или усыновления ребенка, если отсутствие на работе требуется для продолжения помещения на усыновление или приемную семью. Например, от работника может потребоваться посещение консультационных сессий, явка в суд, консультация со своим адвокатом или врачом (врачами), представляющими биологического родителя, прохождение медосмотра или поездка в другую страну для завершения процесса усыновления. Источник усыновленного ребенка (например, из лицензированного агентства по трудоустройству или иным образом) не является фактором при определении права на отпуск для этой цели.

Источник усыновленного ребенка (например, из лицензированного агентства по трудоустройству или иным образом) не является фактором при определении права на отпуск для этой цели.

(2) Право работника на отпуск для усыновления или патронатного воспитания истекает в конце 12-месячного периода, начинающегося с даты помещения. Если закон штата разрешает или работодатель разрешает использовать отпуск для усыновления или патронатной семьи сверх этого периода, такой отпуск не будет считаться отпуском FMLA. См. § 825.701 относительно отпуска, не связанного с FMLA, который может быть доступен в соответствии с действующим законодательством штата. В соответствии с этим разделом работник имеет право на отпуск по FMLA, даже если усыновленный или приемный ребенок не имеет серьезных заболеваний.

(3) Супруги, имеющие право на отпуск FMLA и работающие у одного и того же застрахованного работодателя, могут иметь в общей сложности 12 недель отпуска в течение любого 12-месячного периода, если отпуск берется для трудоустройства сына работника. или дочери, либо для ухода за ребенком после устройства на работу, в связи с рождением сына или дочери работника, либо для ухода за ребенком после рождения, либо для ухода за родителем работника, имеющим тяжелое состояние здоровья. Это ограничение общего количества недель отпуска применяется к отпуску, взятому по указанным причинам, если супруги работают у одного и того же работодателя. Это будет применяться, например, даже если супруги работают на двух разных рабочих местах работодателя, расположенных на расстоянии более 75 миль друг от друга, или в двух разных операционных подразделениях одной и той же компании. С другой стороны, если один из супругов не имеет права на отпуск FMLA, другой супруг будет иметь право на полные 12 недель отпуска FMLA. Если оба супруга используют часть общего 12-недельного отпуска FMLA либо в связи с рождением ребенка, либо для передачи на усыновление или приемную семью, либо для ухода за родителем, каждый из супругов будет иметь право на разницу между суммой он или она взяли индивидуально и 12 недель отпуска FMLA для других целей.

или дочери, либо для ухода за ребенком после устройства на работу, в связи с рождением сына или дочери работника, либо для ухода за ребенком после рождения, либо для ухода за родителем работника, имеющим тяжелое состояние здоровья. Это ограничение общего количества недель отпуска применяется к отпуску, взятому по указанным причинам, если супруги работают у одного и того же работодателя. Это будет применяться, например, даже если супруги работают на двух разных рабочих местах работодателя, расположенных на расстоянии более 75 миль друг от друга, или в двух разных операционных подразделениях одной и той же компании. С другой стороны, если один из супругов не имеет права на отпуск FMLA, другой супруг будет иметь право на полные 12 недель отпуска FMLA. Если оба супруга используют часть общего 12-недельного отпуска FMLA либо в связи с рождением ребенка, либо для передачи на усыновление или приемную семью, либо для ухода за родителем, каждый из супругов будет иметь право на разницу между суммой он или она взяли индивидуально и 12 недель отпуска FMLA для других целей. Например, если каждый из супругов взял шестинедельный отпуск для ухода за здоровым, только что помещенным ребенком, каждый из них может использовать дополнительные шесть недель из-за своего серьезного состояния здоровья или для ухода за ребенком с серьезным заболеванием.

Например, если каждый из супругов взял шестинедельный отпуск для ухода за здоровым, только что помещенным ребенком, каждый из них может использовать дополнительные шесть недель из-за своего серьезного состояния здоровья или для ухода за ребенком с серьезным заболеванием.

(4) Соответствующий сотрудник имеет право на отпуск FMLA для ухода за усыновленным или приемным ребенком с серьезным заболеванием, если соблюдены требования §§ 825.113–825.115 и 825.122(d). Таким образом, каждый из супругов может взять 12-недельный отпуск FMLA, если это необходимо для ухода за усыновленным или приемным ребенком с серьезным заболеванием здоровья, даже если оба работают у одного и того же работодателя, при условии, что они не исчерпали свои права в течение применимого 12-месячного отпуска. Период отпуска по FMLA.

(b) Использование прерывистого отпуска и отпуска по сокращенному графику. Сотрудник, имеющий право на отпуск, может использовать прерывистый или сокращенный отпуск после передачи здорового ребенка на усыновление или приемную семью только с согласия работодателя. Так, например, работодатель и работник могут договориться о графике работы неполный рабочий день после трудоустройства в целях установления связи. Если работодатель соглашается разрешить прерывистый или сокращенный график отпуска для помещения на усыновление или приемную семью, работодатель может потребовать, чтобы работник временно перешел, в течение периода, когда требуется прерывистый или сокращенный график отпуска, на доступную альтернативную должность, для которой сотрудник имеет квалификацию и лучше подходит для повторяющихся периодов отпуска, чем обычная должность сотрудника. Перевод на альтернативную должность может потребовать соблюдения любого применимого коллективного договора, федерального закона (например, Закона об американцах-инвалидах) и законодательства штата. Перевод на альтернативную должность может включать в себя изменение существующей работы, чтобы лучше удовлетворить потребность работника в прерывистом или сокращенном отпуске. Согласие работодателя не требуется для срочных отпусков, требуемых тяжелым состоянием здоровья усыновленного или патронатного ребенка.

Так, например, работодатель и работник могут договориться о графике работы неполный рабочий день после трудоустройства в целях установления связи. Если работодатель соглашается разрешить прерывистый или сокращенный график отпуска для помещения на усыновление или приемную семью, работодатель может потребовать, чтобы работник временно перешел, в течение периода, когда требуется прерывистый или сокращенный график отпуска, на доступную альтернативную должность, для которой сотрудник имеет квалификацию и лучше подходит для повторяющихся периодов отпуска, чем обычная должность сотрудника. Перевод на альтернативную должность может потребовать соблюдения любого применимого коллективного договора, федерального закона (например, Закона об американцах-инвалидах) и законодательства штата. Перевод на альтернативную должность может включать в себя изменение существующей работы, чтобы лучше удовлетворить потребность работника в прерывистом или сокращенном отпуске. Согласие работодателя не требуется для срочных отпусков, требуемых тяжелым состоянием здоровья усыновленного или патронатного ребенка. См. §§ 825.202-825.205 для общих правил, регулирующих использование прерывистого отпуска и отпуска по сокращенному графику. Общие правила отпуска по беременности и рождению ребенка см. в § 825.120. См. § 825.601 для получения информации об особых правилах, применимых к преподавателям школ. См. § 825.802 для ознакомления со специальными правилами, применимыми к сотрудникам летных экипажей авиакомпаний.

См. §§ 825.202-825.205 для общих правил, регулирующих использование прерывистого отпуска и отпуска по сокращенному графику. Общие правила отпуска по беременности и рождению ребенка см. в § 825.120. См. § 825.601 для получения информации об особых правилах, применимых к преподавателям школ. См. § 825.802 для ознакомления со специальными правилами, применимыми к сотрудникам летных экипажей авиакомпаний.

[78 FR 8902, 6 февраля 2013 г., в редакции 80 FR 10000, 25 февраля 2015 г.]

Часто задаваемые вопросы о налоговой льготе на усыновление — Североамериканский совет по усыновлению детей

Обновлено в октябре 2021 г. Я получу кредит, если я усыновил ребенка из другой страны? Да, после того, как усыновление будет официально оформлено либо в стране проживания вашего ребенка, либо в США, вы можете потребовать свои квалифицированные расходы на усыновление, вплоть до максимального значения. Налоговый кредит на усыновление предоставляется для всех усыновлений (международных, внутренних частных и государственных приемных родителей), кроме усыновления отчимом. Если вы не состоите в браке, это не считается усыновлением приемным родителем, поэтому вы можете потребовать налоговый кредит на усыновление, если у вас есть соответствующие расходы на усыновление. Для усыновлений в 2021 году (заявлено в начале 2022 года), максимальный кредит на усыновление и исключение составляет 14 440 долларов США на ребенка. Кредит начнет постепенно сокращаться для семей с измененным скорректированным валовым доходом выше 216 660 долларов США, и кредит полностью исчезнет для тех, у кого доход составляет около 256 660 долларов США. Поскольку кредит предоставляется на одного ребенка, максимальная сумма, на которую вы можете претендовать, зависит от количества усыновленных вами детей. Для усыновлений в 2021 году (заявлено в начале 2022 года, максимальный кредит на усыновление и исключение составляет 14 4400 долларов США на ребенка. Кредит начнет постепенно сокращаться для семей с измененным скорректированным валовым доходом выше 216 660 долларов США, и кредит исчезнет) полностью для лиц с доходом около $256 660. Ваши обязательства по федеральному подоходному налогу — это сумма федерального подоходного налога, за которую вы несете ответственность за год. в налоговой таблице на основе вашего скорректированного валового дохода (для некоторых семей он также включает альтернативный минимальный налог и погашение кредита в соответствии с Законом о доступном медицинском обслуживании). Нет. Кредит подлежал возмещению только за 2010 и 2011 налоговые годы. Возмещаемый кредит — это кредит, которым лицо может воспользоваться независимо от своих налоговых обязательств (см. выше). Невозмещаемый кредит — это кредит, при котором налогоплательщики получают (или пользуются) возмещением федеральных подоходных налогов только в пределах суммы налогов, которые они должны были уплатить. В течение одного года налогоплательщики могут использовать сумму налогового кредита на усыновление в размере полной суммы своих обязательств по федеральному подоходному налогу, которая представляет собой сумму, указанную в строке 18 формы 1040 за 2020 год, за вычетом некоторых других кредитов (например, до 600 долларов США в форме 1040). Налоговый кредит на ребенка на ребенка и расходы на уход за детьми и иждивенцами). Даже те, кто обычно получает возмещение, могут по-прежнему нести налоговые обязательства; с налоговым кредитом на усыновление налогоплательщик может получить больший возврат. Семьи с более низкими или умеренными доходами могут не нести обязательств по федеральному налогу и не получать невозвратный кредит, или у них может быть больше налогового кредита на детей (строка 19 формы 1040 за 2020 г.), чем их налоговые обязательства. Мы по-прежнему рекомендуем семьям, которые не считают, что они несут налоговые обязательства, подать заявление на получение кредита (форма 8839), если в противном случае они подали бы налоговые декларации, на случай, если их налоговые обязательства изменятся в будущие годы (подробнее см. ниже в разделе «перенос на будущие годы») . Вот очень упрощенный пример: у семьи есть 5000 долларов федерального подоходного налога, удержанного из их зарплаты в течение года. Когда они рассчитывают свои налоги, они смотрят на налоговые таблицы и, исходя из своего скорректированного валового дохода, их федеральный подоходный налог составляет 4000 долларов (это их налоговые обязательства). Если бы не было кредита на усыновление, им должны были бы возместить 1000 долларов — 5000 долларов, которые они заплатили, за вычетом 4000 долларов, которые они обязаны заплатить. Затем они переносят оставшиеся 4000 долларов (8000 долларов расходов минус 4000 долларов, которые они использовали) на будущие годы и получают дополнительные возмещения в зависимости от их налоговых обязательств в последующие годы. (Подробнее о переносе на будущее см. ниже.) Нет, налоговый кредит на усыновление не является вычетом. Кредит представляет собой уменьшение суммы федерального налога за год на доллар за долларом. (Обратите внимание: требование не равнозначно использованию — вы можете запросить кредит и никогда не сможете его использовать, в зависимости от вашей налоговой ситуации. Родители, усыновившие ребенка, который был определен как ребенок с особыми потребностями агентством штата или округа по защите детей (см. определение особых потребностей в следующем вопросе) могут претендовать на максимальный кредит независимо от того, покрываются ли они квалифицированными расходами на усыновление вообще. В случае других усыновлений (кроме усыновлений отчимом, которые не имеют права на получение кредита) родители могут требовать кредита на расходы, связанные с квалифицированным усыновлением, в пределах максимальной суммы. Таким образом, если у семьи есть 5000 долларов на расходы на частное усыновление, не связанное с особыми потребностями, они могут требовать только эти 5000 долларов, а не максимум. Семьи, расходы которых превышают максимальную сумму, могут претендовать только на максимальную сумму. Таким образом, если у семьи есть расходы в размере 30 000 долларов США на усыновление двух детей в 2021 году, они смогут претендовать только на 28 880 долларов США (14 440 долларов США на ребенка), если их доход ниже пределов поэтапного отказа, перечисленных выше. Во всех случаях фактическая сумма пособия, которую родитель получит в данном году, зависит от его налоговых обязательств (см. выше). Особые потребности на самом деле означает, что их трудно разместить, а не то, что у ребенка есть инвалидность или заболевание. В основном ребенок должен получать субсидию/помощь в усыновлении (включая возмещение единовременных расходов на усыновление или Medicaid через программу помощи в усыновлении). Инструкции IRS для формы 8839скажем: «Ребенок является ребенком с особыми потребностями, если верны все три следующих утверждения. Опять же, многие дети с ограниченными возможностями или заболеваниями не соответствуют определению IRS особых потребностей. Эти родители должны будут иметь и документально подтвердить расходы на усыновление, чтобы получить кредит. Вам не нужно получать ежемесячный платеж, чтобы квалифицироваться как особые потребности для целей налогового кредита на усыновление, если вы получаете возмещение единовременных расходов на усыновление или Medicaid через программу помощи в усыновлении. Ребенок должен получать льготы в рамках программы помощи в усыновлении и иметь соглашение об помощи в усыновлении. Если вы не получаете помощь в усыновлении, это не считается усыновлением с особыми потребностями. Многие дети с ограниченными возможностями и другими особыми потребностями не считаются усыновленными с особыми потребностями для целей налогового кредита. Да, у налогоплательщиков есть в общей сложности шесть лет для использования кредита — год, когда они впервые имеют право претендовать на него, и следующие пять лет. Мы рекомендуем приемным семьям, подающим налоговую декларацию, приложить форму 8839, чтобы потребовать налоговый кредит на усыновление, даже если они не верят, что смогут использовать какой-либо кредит в первый год. Семьи могут нести налоговые обязательства в последующие годы, и получение кредита избавит их от необходимости возвращаться и вносить поправки в налоги, как только они смогут получить выгоду. Да, единственная разница в случае усыновления детей с особыми потребностями состоит в том, что родители могут претендовать на максимальный кредит независимо от того, понесли ли они вообще какие-либо расходы на усыновление. Нет, если вы снова не усыновили. Кредит предоставляется единоразово на ребенка. Если вы снова усыновите ребенка, вы, безусловно, имеете право претендовать на еще один налоговый кредит на усыновление для этого ребенка (или детей). Если вы никогда не подавали заявку на получение кредита, но приняли его в 2012 году или позже, вы все равно можете получить льготу в зависимости от вашей личной налоговой ситуации. Смотрите ниже для получения дополнительной информации. Если это международное усыновление или усыновление с особыми потребностями (без затрат на квалифицированное усыновление), вы требуете кредита в налоговом году, в котором вы завершили усыновление. Вы не можете претендовать на признание незавершенного международного усыновления. В случае внутреннего усыновления, не связанного с особыми потребностями, вы должны заявить о любых расходах либо в год завершения, либо, в случае незавершенного усыновления, в год после того, как вы оплатили расходы (вы должны заявить о любых расходах через год после оплаты, если вы не завершили ). Таким образом, если вы завершили усыновление в 2021 году, но у вас были расходы с 2018 по 2021 год, вы должны заявить о расходах за 2018 год вместе с 2019 годом.налоговая декларация (обычно подается в начале 2020 г.), расходы за 2019 г. — в налоговой декларации за 2020 г., а расходы за 2020 и 2021 гг. — в налоговой декларации за 2021 г. (поданной в начале 2022 г.). Максимальный кредит будет зависеть от года завершения. В случае безвозмездного усыновления с особыми потребностями вы требуете максимальной суммы кредита в год завершения усыновления. В случае неудачного усыновления в США с особыми потребностями вы можете потребовать только любые расходы, которые у вас были (не максимальный кредит), и вам снова придется ждать до налогового года после того, как вы понесли расходы. (Подробнее о неудачных усыновлениях см. ниже.) В случае частного усыновления внутри страны расходы, понесенные в 2020 году в связи с незавершенным усыновлением, могут быть заявлены с учетом налогов 2021 года. Расходы за 2021 год не могут быть заявлены до тех пор, пока не будут поданы налоги за 2022 год. Если усыновление завершится в 2022 году, родители могут потребовать расходы на 2021 и 2022 годы с уплатой налогов за 2022 год в начале следующего года. Вам необходимо заполнить форму 8839 за год усыновления и приложить ее к форме 1040. Если вы пользуетесь программным обеспечением или налоговым агентом, они могут заполнить ее за вас. Нет, это единовременная выплата на ребенка. Если вы усыновили в 2012 году или позже, вы требуете кредита в год завершения (или до завершения внутреннего усыновления с оговоренными расходами на усыновление). Единственным исключением является то, что если у вас есть расходы на незавершенное усыновление в США, вы требуете их через год после того, как вы понесли расходы. Затем, если вы завершите следующий год и еще не достигли максимально допустимого, вы можете запросить оставшуюся часть кредита в этом последующем году. Нет. Вы можете потребовать налоговый кредит на усыновление для любого количества детей, которых вы усыновили (кроме приемного ребенка). Если вы усыновляете более трех детей, вам понадобится вторая (а может и третья) форма 8839.перечислить каждого из детей. Никаких документов за 2021 налоговый год не требуется (поскольку кредит не возвращается), однако мы рекомендуем вам сохранить копии документов вместе с копиями ваших налоговых деклараций на случай проверки. Если вы претендуете на получение полного кредита за ребенка, получающего помощь в усыновлении, документация, которую вы хотите сохранить в своем деле, — это копия соглашения об оказании помощи в усыновлении, которое является определением особых потребностей штата. «Расходы на квалифицированное усыновление — это разумные и необходимые расходы, непосредственно связанные с законным усыновлением правомочного ребенка и преследующие его основную цель. Да, если это усыновление в США, и у вас были соответствующие расходы на усыновление. Это рассматривается как незавершенное усыновление, и вы должны подождать один год после того, как понесете расходы. Таким образом, если у вас были расходы на усыновление в 2021 году, но усыновление не удалось, вы требуете их с помощью налогов за 2022 год, которые обычно подаются в начале 2023 года. Нет. В инструкциях к форме 8839 указано: Если вы предприняли более одной попытки усыновления одного правомочного ребенка из США, объедините потраченные вами суммы и заполните только строку «Ребенок 1». Не сообщайте о дополнительных попытках в строке «Ребенок 2» или «Ребенок 3». Заполните строки «Ребенок 2» или «Ребенок 3» только в том случае, если вы усыновили или пытались усыновить двух или трех подходящих детей. Пример. Нет. Чтобы претендовать на признание международного усыновления, усыновление должно быть завершено. Нет. Если у вас были расходы, связанные с процессом усыновления, вы можете потребовать их в налоговом году после того, как вы понесли расходы, как и любое другое усыновление внутри страны. Если вы не можете предоставить полную информацию о правомочном ребенке, которого вы пытались усыновить в прошлом году, потому что усыновление было либо неудачным, либо не было окончательным к концу года, заполните записи, которые вы можете, в строке 1. В этих ситуациях семьям придется подавать документы в бумажном виде, поскольку IRS не может принять электронную подачу формы 8839 без номера социального страхования или идентификационного номера налогоплательщика усыновления. Вы по-прежнему можете претендовать на получение кредита, если на момент оформления ребенку не исполнилось 18 лет. Слишком поздно пользоваться налоговой льготой на усыновление для любого усыновления, завершенного до 2012 года. Закон также разрешает приемным родителям, чьи работодатели предлагают утвержденную программу помощи в усыновлении , исключать любые возмещаемые расходы из их налогооблагаемого дохода. Налоговый кредит на усыновление предоставляется для всех усыновлений или только для особых нужд? Могу ли я получить кредит, если усыновил здорового ребенка? Какие виды усыновлений пользуются налоговой льготой?

См. ниже дополнительную информацию о том, чем отличается усыновление с особыми потребностями.

См. ниже дополнительную информацию о том, чем отличается усыновление с особыми потребностями. Что, если я усыновлю ребенка моего партнера, но мы не женаты?

Какая максимальная сумма кредита на 2021 год? При каком уровне дохода кредит начинает постепенно прекращаться?

Если вы усыновили двоих детей в 2021 году, ваш максимум составит 14 440 x 2 или 28 880 долларов. Если вы усыновляете четверых детей, максимальная сумма составляет 14 440 x 4 или 57 760 долларов. Для целей налогового кредита нет ограничений на количество детей, которых вы можете усыновить.

Если вы усыновили двоих детей в 2021 году, ваш максимум составит 14 440 x 2 или 28 880 долларов. Если вы усыновляете четверых детей, максимальная сумма составляет 14 440 x 4 или 57 760 долларов. Для целей налогового кредита нет ограничений на количество детей, которых вы можете усыновить. Какая максимальная сумма кредита на 2021 год? При каком уровне дохода кредит начинает постепенно прекращаться?

Что такое налоговые обязательства?

вы должны.

вы должны. Можно ли вернуть налоговый кредит на усыновление за 2021 год или последующие годы?

Что означает, что кредит не подлежит возврату?

У семьи были квалифицированные расходы на усыновление в размере 8000 долларов за усыновление одного ребенка, единственного ребенка и иждивенца в семье. Они будут использовать 4000 долларов налоговой льготы на усыновление, чтобы снизить свой налог до 0 долларов. У них по-прежнему будут 5000 долларов, которые они удержали в качестве платежа, им будет возмещено 5000 долларов плюс любой подлежащий возмещению дополнительный налоговый кредит на детей, причитающийся им.

У семьи были квалифицированные расходы на усыновление в размере 8000 долларов за усыновление одного ребенка, единственного ребенка и иждивенца в семье. Они будут использовать 4000 долларов налоговой льготы на усыновление, чтобы снизить свой налог до 0 долларов. У них по-прежнему будут 5000 долларов, которые они удержали в качестве платежа, им будет возмещено 5000 долларов плюс любой подлежащий возмещению дополнительный налоговый кредит на детей, причитающийся им. Является ли налоговый кредит на усыновление вычетом?

На какую часть кредита может претендовать родитель?

)

)

Что представляет собой усыновление с особыми потребностями?

[ выделение добавлено NACAC ] Факторы, используемые штатами для принятия такого решения, включают:

[ выделение добавлено NACAC ] Факторы, используемые штатами для принятия такого решения, включают: Если мой ребенок не получает ежемесячное пособие по усыновлению, считается ли мой ребенок с особыми потребностями?

Можно ли перенести зачет, если у меня недостаточно налоговых обязательств в первый год, когда я его запрашиваю?

Должен ли родитель, усыновивший ребенка, которого государство определило как ребенка с особыми потребностями, по-прежнему нести налоговую ответственность?

Кредит по-прежнему не подлежит возврату в случае усыновления с особыми потребностями.

Кредит по-прежнему не подлежит возврату в случае усыновления с особыми потребностями. Я уже воспользовался кредитом на усыновление моего ребенка и получил полный возврат средств. Могу ли я требовать его снова?

Когда я могу получить кредит?

Я получил место в 2021 году, но еще не завершил его (или завершу в 2022 году). Когда я могу получить налоговый кредит на усыновление?

Как мне получить налоговый кредит на усыновление?

Могу ли я брать кредит каждый год?

Затем вы используете кредит в этом году и переносите то, что осталось, на последующие годы, пока все не будет израсходовано или пока не пройдет в общей сложности шесть лет.

Затем вы используете кредит в этом году и переносите то, что осталось, на последующие годы, пока все не будет израсходовано или пока не пройдет в общей сложности шесть лет. Есть ли ограничение на количество кредитов, которые я могу получить, если усыновлю нескольких детей?

Какая документация требуется?

Что такое квалифицированные расходы на усыновление?

IRS пишет:

Расходы на квалифицированное усыновление включают:

Расходы на квалифицированное усыновление не включают расходы:

Могу ли я получить кредит за неудачное усыновление?

У меня было неудачное усыновление в США, но позже оно было успешным. Могу ли я запросить кредит дважды?

«Попытки усыновления детей из США

Вы планировали усыновить одного ребенка из США. У вас была одна неудачная попытка усыновить ребенка, а затем вы успешно усыновили другого ребенка. Заполните только строку «Ребенок 1», поскольку вы предприняли более одной попытки усыновить одного подходящего ребенка». У меня было неудачное международное усыновление. Могу ли я получить налоговый кредит на усыновление?

Мне не удалось усыновить ребенка с особыми потребностями. Могу ли я получить максимальный кредит без затрат?

Если я подаю заявление на получение кредита за незавершенное или несостоявшееся усыновление в США, что мне использовать в качестве идентификационного номера ребенка?

Введите «См. Заявление» в столбцах, по которым у вас нет информации. Затем приложите заявление к своей декларации, указав имя и адрес любого агентства или агента (например, адвоката), которые помогали в попытке усыновления. Не забудьте указать свое имя и номер социального страхования в заявлении.

Введите «См. Заявление» в столбцах, по которым у вас нет информации. Затем приложите заявление к своей декларации, указав имя и адрес любого агентства или агента (например, адвоката), которые помогали в попытке усыновления. Не забудьте указать свое имя и номер социального страхования в заявлении. Что, если я усыновлю 17-летнего ребенка, которому исполнилось 18 до того, как я подал заявку на кредит?

Могу ли я потребовать налоговый кредит на усыновление за усыновление, завершенное до 2012 года?

Что является исключением для льгот по усыновлению, предоставляемых работодателем?